筹码、资金流、成交量、估值分布等维度显示,本轮A股行情尚未到达极端区域,仍有一定上行空间。

从资金动能来看,成交量与资金流仍处于上行通道,尚未出现趋势性拐点。另外以“居民存款搬家”为代表的增量资金入市方兴未艾,将成为本轮行情的重要驱动,加上鲍威尔Jackson Hole年会上的鸽派讲话,有望进一步强化全球流动性环境。

市场总体的杠杆水平仍处于温和区间,从结构上来看,中证1000尤其是沪深300杠杆资金确实出现一定程度的拥挤迹象,但也刚刚触及1倍标准差但尚未达到极端水平,暂不构成系统性风险的显著预警。

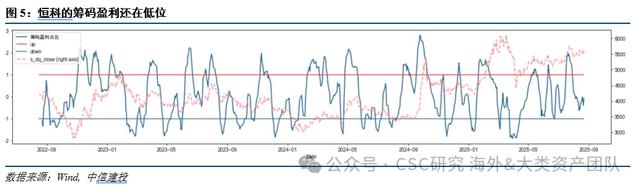

恒生科技当前筹码盈利占比仍处于低位,构成好的买点,关注其配置机会。

一、本轮行情尚未到达极端区域,依然有一定上行空间

8月份市场为什么如此强势?本轮市场的上涨并不在于宏观经济预期的上修,背后更重要的是政策托底下,国产AI在应用层和算力硬件端的加速突破、军工技术与产业链实力的持续强化,显著提振市场对信心,带动成交量和资金流上行(下图),推动风险偏好快速修复。

筹码、资金流、成交量、估值分布等维度显示,本轮A股行情尚未到达极端区域,仍有一定上行空间。我们于8月22日发布的《拥挤度的量价识别(1):A股》对多维拥挤度指标体系进行了优化,进一步提升了市场情绪与风险识别的精度。下图2显示,当前虽指数层面已逼近历史高位,筹码乖离率与市场PB分布等部分指标已触及1个标准差以上的偏离水平,显示一定的阶段性拥挤迹象,但还未触及15、20年的水平。

从资金动能来看,成交量与资金流仍处于上行通道,尚未出现趋势性拐点,整体流动性保持相对充裕,市场上涨动能仍具支撑。此外,以“居民存款搬家”为代表的增量资金入市仍在持续推进,正逐步构成本轮市场上行的核心推动力之一。叠加美联储主席鲍威尔在Jackson Hole年会上的鸽派表态,有望进一步强化全球流动性环境,对风险资产形成正向催化。

二、杠杆资金会带崩市场吗?

关于杠杆资金推动下的行情可持续性,市场普遍存在一定担忧。当前融资余额突破2万亿元,杠杆资金快速流入确实在一定程度上加剧了市场的短期波动风险,尤其考虑到此类资金交易风格更偏“追涨杀跌”,其流动性具备一定不确定性,易形成情绪化波动。

不过,需要澄清一个常见误区:如果从融资余额占流通市值的比重来看(下图中的“融资余额因子”亦采用类似测算逻辑),当前市场总体的杠杆水平仍处于温和区间,显著低于2015年和2020年杠杆化行情高点时期。换言之,尽管杠杆资金规模抬升,但从占比与结构角度看,尚未达到过热状态,市场整体风险可控。

近期杠杆资金的配置偏好明显向龙头股与小盘股两端倾斜,集中流入对非线性市值因子敏感度较高的标的。从下图中,中证1000与中证300的融资余额变动趋势可以看出,杠杆资金仍在持续加仓,尚未出现明显的资金流出或退潮迹象。从结构上来看,中证1000尤其是沪深300确实出现一定程度的拥挤迹象,但也刚触及1倍标准差但尚未达到极端水平,暂不构成系统性风险的显著预警。

三、关注恒科配置机会

近期港股相较A股整体流动性表现仍偏弱,资金活跃度有待进一步修复。具体来看,恒生科技指数当前筹码盈利占比仍处于历史低位,做空情绪释放较为充分。然而,在美联储主席鲍威尔释放鸽派信号的背景下,外围流动性环境有望边际改善,港股有望迎来政策与情绪共振的修复窗口。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

钱伟:海外经济与大类资产首席分析师,复旦大学经济学博士,覆盖海外宏观策略、大类资产、全球流动性、进出口、汇率等。

袁兆含:海外经济与大类资产研究员,覆盖多因子模型、深度学习等量化资产配置研究。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com