友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com

中芯国际如何在封锁中跑出中国速度

19

0

近七日浏览最多

最新文章

当全球半导体产业在周期寒冬中瑟瑟发抖,中芯国际交出的二季度成绩单却如一缕春风——92.5%的产能利用率、优于预期的业绩指引、工业与汽车芯片的逆势增长,这家中国芯片制造龙头正用数据证明:在技术封锁与产业重构的双重变奏中,中国“芯”正在走出一条独特的突围之路。

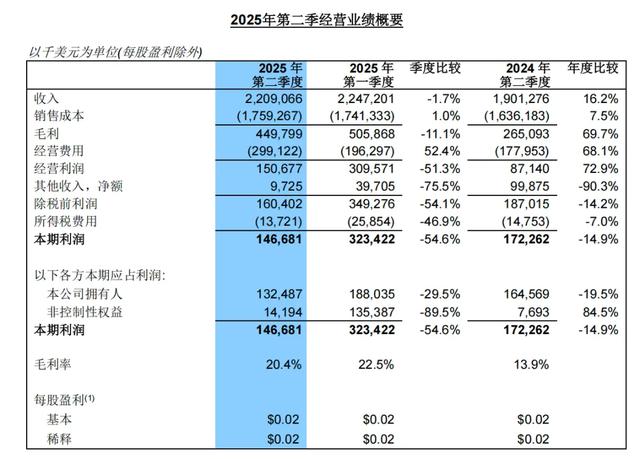

二季度中芯国际的财务数据看似平淡,实则暗藏玄机。销售收入环比下降1.7%、毛利率下滑2.1个百分点,但对比管理层此前给出的4%-6%收入降幅、18%-20%毛利率指引,这份成绩单已堪称“超预期”。更值得关注的是,在一季度新建产线波动、行业平均产能利用率不足80%的背景下,中芯国际92.5%的产能利用率堪称“逆天”——这既反映出国产芯片替代的强劲需求,也印证了公司“以产定销”策略的有效性。

净利润同比下降19.5%的表象下,是战略投入的坚定选择。二季度资本开支从14.15亿美元跃升至18.85亿美元,月产能从97万片增至99万片(8英寸等效逻辑晶圆),这些数字勾勒出中芯国际的“扩产军备赛”:在先进制程受限的背景下,通过成熟制程的规模化生产构筑护城河,为未来技术突破储备“弹药”。

收入结构的微妙变化,暴露了中芯国际的“转型密码”。工业与汽车芯片占比提升至10.6%、智能手机占比回升至25.2%,而计算机与平板占比下降2.3个百分点——这与中国制造业的转型升级轨迹高度吻合:新能源汽车爆发式增长催生车规级芯片需求,5G换机潮带动智能手机库存见底,而传统PC市场则继续承压。

这种结构性调整更具战略意义。汽车芯片对可靠性要求极高,认证周期长达3-5年,一旦进入供应链便难以替代;工业芯片则强调定制化与长生命周期,与中芯国际的成熟制程优势完美契合。当全球半导体巨头仍在消费电子的“红海”中厮杀时,中芯国际已悄然切入“高壁垒、长周期”的蓝海市场。

面对美国的技术封锁,中芯国际的突围策略清晰可见:“农村包围城市”的技术路线与“国内国际双循环”的市场布局。在技术层面,公司聚焦28nm及以上成熟制程,通过持续迭代提升性能与良率,在功率半导体、MEMS传感器等领域形成差异化优势;在市场层面,既满足国内华为、比亚迪等龙头企业的国产替代需求,又通过新加坡、美国等海外基地服务国际客户,规避地缘政治风险。

三季度的业绩指引(收入环比增长5%-7%)进一步印证了这种策略的有效性。随着国内半导体设备国产化率突破50%,中芯国际的扩产节奏有望加快;而汽车电子、物联网等新兴市场的爆发,将为成熟制程提供长期增长动能。

中芯国际的逆势突围,折射出中国半导体产业的深层变革。当行业从“规模扩张”转向“价值创造”,当技术竞争从“单点突破”升级为“生态博弈”,中芯国际的选择具有标杆意义:它不再盲目追求先进制程的“军备竞赛”,而是通过成熟制程的规模化应用,构建从设计到制造的完整生态,最终实现“技术-市场-资本”的良性循环。

这场突围战远未结束。美国对华技术封锁仍在升级,全球半导体产业格局加速重构,但中芯国际的二季度财报传递出一个明确信号:在芯片这个关乎国家安全的战略领域,中国企业正在用韧性、智慧与定力,书写属于自己的“芯”篇章。

正如中芯国际厂房里昼夜不息运转的光刻机,中国芯片产业的崛起或许会有波折,但前进的齿轮已不可逆转。当92.5%的产能利用率化作晶圆厂里跳动的数据,我们看到的不仅是一家企业的逆袭,更是一个产业向价值链高端攀升的坚定身影。

友情提示

本站部分转载文章,皆来自互联网,仅供参考及分享,并不用于任何商业用途;版权归原作者所有,如涉及作品内容、版权和其他问题,请与本网联系,我们将在第一时间删除内容!

联系邮箱:1042463605@qq.com